BẠN ĐANG CẦN TƯ VẤN?

Thủ tủ khai báo Hải quan

Chứng nhận xuất xứ

Hợp đồng vận chuyển

Tư vấn khác?

GÓC TƯ VẤN

Bạn cần tư vấn hay có bất cứ thắc mắc gì. Đừng ngần ngại, hãy gửi thông tin cho chúng tôi => Mời click vào Gửi câu hỏi!

1. Các trường hợp hủy tờ khai hải quan mới nhất

Các trường hợp hủy tờ khai hải quan theo khoản 1 Điều 22 Thông tư 38/2015/TT-BTC (sửa đổi tại Thông tư 39/2018/TT-BTC) như sau:

(1) Tờ khai hải quan không có giá trị làm thủ tục hải quan trong các trường hợp sau đây:

(1.1) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan nhập khẩu mà không có hàng hóa đến cửa khẩu nhập;

(1.2) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa được miễn kiểm tra hồ sơ và miễn kiểm tra thực tế nhưng chưa đưa hàng hóa vào khu vực giám sát hải quan tại cửa khẩu xuất;

(1.3) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra hồ sơ nhưng người khai hải quan chưa nộp hồ sơ hải quan hoặc đã hoàn thành thủ tục hải quan nhưng hàng hóa chưa đưa vào khu vực giám sát hải quan tại cửa khẩu xuất;

(1.4) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra thực tế nhưng người khai hải quan chưa nộp hồ sơ và xuất trình hàng hóa để cơ quan hải quan kiểm tra;

(1.5) Tờ khai hải quan đã đăng ký, hàng hóa thuộc diện phải có giấy phép của cơ quan quản lý chuyên ngành nhưng không có giấy phép tại thời điểm đăng ký tờ khai.

(2) Tờ khai hải quan đã được đăng ký nhưng chưa được thông quan do Hệ thống xử lý dữ liệu điện tử hải quan có sự cố và tờ khai hải quan giấy thay thế đã được thông quan hoặc giải phóng hàng hoặc đưa hàng về bảo quản;

(3) Tờ khai hải quan đã đăng ký nhưng hàng hóa không đáp ứng các quy định về quản lý, kiểm tra chuyên ngành, sau khi xử lý vi phạm với hình thức phạt bổ sung là buộc phải tái xuất hoặc tiêu hủy;

(4) Hủy tờ khai hải quan theo yêu cầu của người khai hải quan:

(4.1) Tờ khai hải quan xuất khẩu đã hoàn thành thủ tục hải quan, đã có hàng hóa đưa vào khu vực giám sát hải quan nhưng người khai hải quan đề nghị đưa trở lại nội địa để sửa chữa, tái chế;

(4.2) Tờ khai hải quan xuất khẩu tại chỗ đã thông quan hoặc giải phóng hàng nhưng người xuất khẩu hoặc người nhập khẩu hủy giao dịch xuất khẩu, nhập khẩu;

(4.3) Ngoài các trường hợp quy định tại (1.2), (1.3), (1.4), (4.1) và (4.2), tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng nhưng thực tế không xuất khẩu hàng hóa;

(4.4) Tờ khai hải quan nhưng người khai hải quan khai sai các chỉ tiêu thông tin quy định tại mục 3 Phụ lục II ban hành kèm Thông tư 39/2018/TT-BTC;

Trừ trường hợp tờ khai hải quan nhập khẩu đã thông quan hoặc giải phóng hàng và hàng hóa đã qua khu vực giám sát hải quan; hoặc tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng và hàng hóa thực tế đã xuất khẩu.

2. Thủ tục hủy tờ khai hải quan

Thủ tục hủy tờ khai hải quan theo khoản 2 Điều 22 Thông tư 38/2015/TT-BTC (sửa đổi tại Thông tư 39/2018/TT-BTC) như sau:

* Trách nhiệm người khai hải quan:

– Đối với các trường hợp quy định tại (2) và (4) mục 1 người khai hải quan khai thông tin đề nghị hủy tờ khai hải quan theo mẫu số 06 Phụ lục II ban hành kèm Thông tư 39/2018/TT-BTC thông qua Hệ thống xử lý dữ liệu điện tử hải quan cho Chi cục Hải quan nơi đăng ký tờ khai hải quan.

|

Mẫu số 06 |

Trường hợp đề nghị hủy tờ khai hải quan giấy, người khai hải quan nộp 02 bản chính văn bản đề nghị hủy tờ khai hải quan theo mẫu số 04/HTK/GSQL Phụ lục V ban hành kèm Thông tư 39/2018/TT-BTC cho Chi cục Hải quan nơi đăng ký tờ khai hải quan;

|

Mẫu số 04/HTK/GSQL |

– Trường hợp hủy tờ khai hải quan theo quy định tại (4.1), (4.2), (4.3) mục 1, người khai hải quan gửi kèm chứng từ chứng minh thực tế hàng hóa không xuất khẩu.

Trường hợp hủy tờ khai hải quan đối với hàng hóa xuất khẩu đã đưa vào khu vực giám sát hải quan nhưng thực tế không xuất khẩu, người khai hải quan phải cam kết trong văn bản đề nghị hủy tờ khai hải quan về việc chưa thực hiện việc hoàn thuế;

Hoặc kê khai khấu trừ thuế cho hàng hóa thuộc tờ khai hải quan đề nghị hủy với cơ quan thuế nội địa hoặc với cơ quan hải quan và chịu trách nhiệm về nội dung đã khai báo.

Trường hợp cơ quan hải quan hoặc cơ quan thuế kiểm tra phát hiện người khai hải quan đã hoàn thuế hoặc kê khai khấu trừ thuế thì xử lý theo quy định của pháp luật.

* Trách nhiệm của cơ quan hải quan:

– Trường hợp hủy tờ khai hải quan quy định tại (1) mục 1: Chậm nhất 01 ngày làm việc kể từ ngày tờ khai hải quan không có giá trị làm thủ tục hải quan quy định tại (1) và (4) mục 1 thì:

Chi cục Hải quan nơi đăng ký tờ khai hải quan kiểm tra, xác minh thông tin trên Hệ thống xử lý dữ liệu điện tử hải quan, thực hiện việc hủy tờ khai hải quan và thông báo thông tin hủy tờ khai hải quan cho người khai hải quan trên Hệ thống;

– Trường hợp hủy tờ khai hải quan quy định tại (3) mục 1: Chậm nhất 01 ngày làm việc kể từ ngày hàng hóa được tái xuất hoặc nhận được văn bản xác nhận đã thực hiện việc tiêu hủy, Chi cục Hải quan nơi đăng ký tờ khai hải quan thực hiện hủy tờ khai;

– Trường hợp hủy tờ khai hải quan quy định tại (2) và (4) mục 1:

+ Trong thời hạn 08 (tám) giờ làm việc kể từ khi nhận đề nghị hủy tờ khai hải quan của người khai hải quan, công chức hải quan kiểm tra lý do, điều kiện và thông tin tờ khai hải quan đề nghị hủy trên Hệ thống, đề xuất Chi cục trưởng phê duyệt, thực hiện:

Hủy tờ khai hải quan và phản hồi kết quả cho người khai hải quan trên Hệ thống, xử lý tiền thuế đã nộp (nếu có) theo quy định tại Điều 131 Thông tư 38/2015/TT-BTC và cập nhật vào Hệ thống quản lý rủi ro để đánh giá tiêu chí chấp hành pháp luật đối với doanh nghiệp.

Trường hợp Chi cục Hải quan nơi đăng ký tờ khai hải quan có thông tin vi phạm pháp luật liên quan đến lô hàng do các cơ quan chức năng khác cung cấp bằng văn bản thì:

Tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng chỉ được hủy sau khi đã thực hiện các biện pháp nghiệp vụ và xác định lô hàng không vi phạm pháp luật hoặc đã hoàn thành việc xử lý vi phạm theo quy định của pháp luật;

+ Trường hợp hủy tờ khai hải quan đối với hàng hóa tạm nhập tái xuất, tạm xuất tái nhập có ảnh hưởng đến thông tin quản lý lượng hàng tạm nhập, tạm xuất trên Hệ thống thì sau khi hủy tờ khai hải quan, cơ quan hải quan có trách nhiệm cập nhật thông tin về lượng hàng vào Hệ thống;

+ Thông báo cho Cục Thuế tỉnh, thành phố nơi doanh nghiệp đăng ký kinh doanh đối với hàng hóa xuất khẩu có nguồn gốc từ trong nước theo mẫu số 01/TB-XNKTC/GSQL Phụ lục V ban hành kèm Thông tư 39/2018/TT-BTC;

|

Mẫu số 01/TB-XNKTC/GSQL |

Hoặc thông báo cho Chi cục Hải quan nơi đăng ký tờ khai hải quan nhập khẩu đối với hàng hóa xuất khẩu có nguồn gốc nhập khẩu (nếu Chi cục Hải quan nơi đăng ký tờ khai hải quan xuất khẩu khác Chi cục Hải quan nơi đăng ký tờ khai hải quan nhập khẩu) để theo dõi, không xử lý hoàn thuế, khấu trừ thuế, không thu thuế đối với hàng hóa thuộc tờ khai hải quan xuất khẩu đã hủy.

– Đối với tờ khai hải quan giấy, ngoài thực hiện các nội dung tương ứng tại điểm b.1, điểm b.2 và điểm b.3 khoản 2 Điều 22 Thông tư 38/2015/TT-BTC (sửa đổi tại Thông tư 39/2018/TT-BTC) thì:

Công chức hải quan gạch chéo bằng bút mực, ký tên, đóng dấu công chức lên tờ khai hải quan được hủy; lưu tờ khai hải quan được hủy theo thứ tự số đăng ký tờ khai hải quan.

I. Incoterm là gì?

Incoterms, viết tắt của “International Commercial Terms,” là một bộ quy tắc quốc tế do ICC (International Chamber of Commerce) đặt ra và được sử dụng rộng rãi trong giao dịch thương mại quốc tế. Incoterms xác định rõ vai trò, trách nhiệm và các nghĩa vụ của người mua và người bán trong quá trình vận chuyển hàng hóa từ nguồn gốc tới điểm đích.Incoterms ra mắt với nhiều phiên bản khác nhau, các phiên bản có tính kế thừa và giá trị như nhau. Các phiên bản phổ biến thường dùng là Incoterm 2010,2020 và mới nhất là 2023. Dưới đây là những điều cần lưu ý về Incoterms 2020:

II. Mục đích của Incoterms:

Incoterms được tạo ra để giảm thiểu rủi ro và xác định rõ ràng trách nhiệm của mỗi bên trong giao dịch thương mại quốc tế. Nhờ đó, người mua và người bán có thể hiểu rõ hơn về ai chịu trách nhiệm cho việc vận chuyển, bảo hiểm và các thủ tục hải quan.

III. Phân loại của Incoterms 2020:

Incoterms 2020 chia thành 11 điều khoản, được chia thành hai nhóm dựa trên cách thức vận chuyển hàng hóa. Nhóm đầu tiên bao gồm các điều khoản thích hợp cho bất kỳ phương tiện vận chuyển nào, bao gồm EXW (Ex Works), FCA (Free Carrier), CPT (Carriage Paid To), CIP (Carriage and Insurance Paid To), DAP (Delivered at Place), và DDP (Delivered Duty Paid). Nhóm thứ hai là những điều khoản dành riêng cho vận chuyển biển hoặc nước sâu, bao gồm FAS (Free Alongside Ship), FOB (Free on Board), CFR (Cost and Freight), và CIF (Cost, Insurance and Freight).

1. EXW | Ex Works – Giao hàng tại xưởng

Nếu bên bán muốn xuất khẩu nhưng không đủ khả năng làm bất cứ việc gì liên quan đến lô hàng như: thủ tục hải quan, vận tải, mua bảo hiểm… do thiếu kinh nghiệm xuất khẩu thì nên đề nghị ký hợp đồng theo điều kiện EXW. Với điều kiện này bên bán chỉ cần đặt hàng tại nhà xưởng của mình, bên mua sẽ trả tiền hàng (giá trị Invoice) và cho người đến mang hàng đi.

Tóm tắt:

-

EXW nghĩa là người bán giao hàng cho người mua khi hàng hóa được đặt dưới quyền định đoạt của người mua tại một địa điểm chỉ định (nhà máy hoặc nhà kho), và địa điểm chỉ định có thể là cơ sở của người bán hoặc không.

-

Để giao hàng, người bán không cần bốc xếp hàng lên phương tiện, cũng không cần làm thủ tục hải quan xuất khẩu.

-

Việc giao hàng xảy ra – rủi ro được chuyển giao – khi hàng hóa được đặt dưới quyền định đoạt của người mua (chưa xếp lên phương tiện).

-

EXW là điều kiện Incoterms quy định trách nhiệm tối thiểu của người bán.

-

EXW được sử dụng với mọi phương thức vận tải.

-

Delivery point = Named place: Địa điểm giao hàng cũng chính là địa điểm chỉ định.

-

2. FCA | Free Carrier – Giao cho người chuyên chở

Nếu bên bán có khả năng làm thủ tục hải quan xuất khẩu, để thuận tiện bên bán nên nhận làm việc này (tự chịu chi phí phát sinh là thuế xuất khẩu) và đề nghị ký hợp đồng theo điều kiện FCA. Bên bán thường dự tính trước tiền thuế xuất khẩu phải nộp và tính vào tiền hàng phải thu bên mua.

Tóm tắt:

-

FCA có nghĩa là người bán giao hàng cho người mua một trong hai cách sau:

Khi địa điểm chỉ định là cơ sở của người bán, hàng được giao khi chúng được bốc lên phương tiện vận tải do người mua sắp xếp hoặc

Khi địa điểm chỉ định là nơi khác, hàng được giao khi hoàn thành việc bốc xếp lên phương tiện vận tải của người bán và tới địa điểm khác được chỉ định và sẵn sàng để dỡ xuống khỏi phương tiện vận tải của người bán và đặt dưới quyền định đoạt của người vận tải hoặc người khác do người mua chỉ định.

-

Bất cứ địa điểm nào trong hai địa điểm trên được chỉ định để giao hàng, địa điểm đó xác định nơi chi phí và rủi ro được chuyển giao cho người mua.

-

FCA yêu cầu người bán thực hiện thủ tục hải quan xuất khẩu.

-

B/L ghi chú “on board” trong hợp đồng sử dụng FCA – Để thực hiện tính khả thi của điều kiện FCA đối với những người bán cần một B/L có ghi chú “on board”, FCA của Incoterms 2020 lần đầu tiên quy định nếu hai bên đã thỏa thuận trong hợp đồng, người mua phải chỉ định người vận tải phát hành B/L ghi chú “on board” cho người bán.

-

FCA được sử dụng với mọi phương thức vận tải.

-

Delivery point = Named place: Địa điểm giao hàng cũng chính là địa điểm chỉ định.

3. CPT | Carriage Paid To – Cước phí trả tới

Nếu bên mua muốn nhận hàng như điều kiện FCA nhưng lại không có khả năng thực hiện vận tải hàng thì có thể đàm phán ký hợp đồng theo điều kiện CPT. Bên bán thường dự tính trước các chi phí vận tải phát sinh và tính vào tiền hàng phải thu bên mua.

Tóm tắt:

-

CPT có nghĩa là người bán giao hàng cho người mua – và chuyển giao rủi ro về hàng hóa cho người mua khi:

Hàng được giao cho người chuyên chở được thuê bởi người bán hoặc người bán mua lô hàng được giao như vậy để giao hàng cho người mua.

-

Ngay khi hàng được giao cho người mua như vậy, người bán không đảm bảo hàng sẽ tới điểm đến trong tình trạng tốt và đầy đủ. Rủi ro được chuyển giao từ người bán sang người mua khi hàng được giao cho người mua bằng cách giao cho người chuyên chở.

-

Người bán phải ký hợp đồng vận tải để đưa hàng từ điểm giao hàng tớ điểm đến được thỏa thuận.

-

CPT được sử dụng với mọi phương thức vận tải.

-

Delivery point ≠ Named place: Địa điểm giao hàng khác địa điểm chỉ định.

4. CIP | Carriage & Insurance Paid to – Cước phí và bảo hiểm trả tới

Nếu bên mua muốn nhận hàng như điều kiện CPT nhưng cũng cần thêm việc người bán mua bảo hiểm cho lô hàng thì ký hợp đồng với điều kiện CIP. Bên bán mua bảo hiểm và chịu chi phí bảo hiểm nhưng bên mua chịu rủi ro về mất mát hoặc hư hỏng của lô hàng trong quá trình vận tải.

Tóm tắt:

-

CIP có nghĩa là người bán giao hàng cho người mua – và chuyển giao rủi ro về hàng hóa cho người mua khi:

Hàng được giao cho người chuyên chở được thuê bởi người bán hoặc

Người bán mua lô hàng được giao như vậy để giao hàng cho người mua.

-

Ngay khi hàng được giao cho người mua như vậy, người bán không đảm bảo hàng sẽ tới điểm đến trong tình trạng tốt và đầy đủ. Rủi ro được chuyển giao từ người bán sang người mua khi hàng được giao cho người mua bằng cách giao cho người chuyên chở.

-

Người bán phải ký hợp đồng vận tải để đưa hàng từ điểm giao hàng tới điểm đến được thỏa thuận.

-

Người bán phải mua bảo hiểm cho hàng hóa (bảo hiểm từ điểm giao hàng tới ít nhất là điểm đến).

-

CIP được sử dụng với mọi phương thức vận tải.

-

Delivery point ≠ Named place: Địa điểm giao hàng khác địa điểm chỉ định.

5. FAS | Free Alongside Ship – Giao dọc mạn tàu

Nếu bên bán có thêm khả năng đưa hàng ra cầu tàu tại cảng xuất khẩu, bên bán nên làm việc này (tự chịu chi phí và rủi ro phát sinh phát sinh, tính trước các chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện FAS.

Tóm tắt:

-

FAS có nghĩa là người bán giao hàng cho người mua khi:

Hàng hóa được đặt dọc mạn tàu được chỉ định bởi người mua tại cảng bốc hàng được chỉ định hoặc

Người bán mua lô hàng được giao như vậy để giao hàng cho người mua.

-

Rủi ro về mất mát hoặc hư hỏng của lô hàng được chuyển giao khi hàng hóa được đặt dọc mạn tàu, và người mua chịu mọi chi phí từ thời điểm đó.

-

FAS yêu cầu người bán thực hiện thủ tục hải quan xuất khẩu.

-

FAS được sử dụng với phương thức vận tải biển.

-

Delivery point = Named place: Địa điểm giao hàng cũng chính là địa điểm chỉ định.

6. FOB | Free On Board – Giao hàng trên tàu

Nếu bên bán có thêm khả năng đưa hàng lên boong tàu an toàn tại cảng xuất khẩu, bên bán nên làm việc này (tự chịu chi phí và rủi ro phát sinh, tính trước chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện FOB.

Tóm tắt:

-

FOB có nghĩa là người bán giao hàng cho người mua khi:

Hàng được đặt trên boong tàu được chỉ định bởi người mua tại cảng bốc hàng được chỉ định hoặc

Người bán mua lô hàng được giao như vậy để giao hàng cho người mua.

-

Rủi ro về mất mát hoặc hư hỏng của lô hàng được chuyển giao khi hàng hóa được đặt trên boong tàu, và người mua chịu mọi chi phí từ thời điểm đó.

-

FOB yêu cầu người bán thực hiện thủ tục hải quan xuất khẩu.

-

FOB được sử dụng với phương thức vận tải biển.

-

Delivery point = Named place: Địa điểm giao hàng cũng chính là địa điểm chỉ định.

7. CFR/ CNF/ C+F/ C&F | Cost and Freight – Tiền hàng và cước phí

Nếu bên bán có thêm khả năng thuê tàu, bên bán nên làm việc này (tự chịu chi phí phát sinh để thuê tàu đưa hàng tới cảng nhập khẩu, tính trước chi phí này vào tiền hàng – không chịu rủi ro phát sinh) và ký hợp đồng theo điều kiện CFR.

Tóm tắt:

-

CFR có nghĩa là người bán giao hàng cho người mua khi:

Hàng được đặt trên boong tàu hoặc

Người bán mua lô hàng được giao như vậy để giao hàng cho người mua.

-

Rủi ro về mất mát hoặc hư hỏng của lô hàng được chuyển giao khi hàng hóa được đặt trên boong tàu, tại thời điểm đó người bán hoàn thành nghĩa vụ giao hàng bất kể hàng hóa có đến cảng dỡ trong tình trạng tốt và đầy đủ hay không.

-

Với CFR, người bán không chịu trách nhiệm mua bảo hiểm cho hàng hóa do đó người mua tự thực hiện mua bảo hiểm.

-

Người bán phải ký hợp đồng vận tải hàng hóa từ nơi giao hàng tới cảng đến được chỉ định.

-

CFR được sử dụng với phương thức vận tải biển.

-

6.Delivery point ≠ Named place: Địa điểm giao hàng khác địa điểm chỉ định.

8. CIF | Cost, Insurance & Freight – Tiền hàng, bảo hiểm và cước phí

Nếu bên bán có thêm khả năng mua bảo hiểm cho lô hàng khi hàng được vận tải trên tàu biển, bên bán nên làm việc này (tự chịu chi phí phát sinh để mua bảo hiểm, tính trước chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện CIF.

Tóm tắt:

-

CIF có nghĩa là người bán giao hàng cho người mua khi:

Hàng được đặt trên boong tàu hoặc

Người bán mua lô hàng được giao như vậy để giao hàng cho người mua.

-

Rủi ro về mất mát hoặc hư hỏng của lô hàng được chuyển giao khi hàng hóa được đặt trên boong tàu, tại thời điểm đó người bán hoàn thành nghĩa vụ giao hàng bất kể hàng hóa có đến cảng dỡ trong tình trạng tốt và đầy đủ hay không.

-

Với CIF, người bán chịu trách nhiệm mua bảo hiểm cho hàng hóa.

-

Người bán phải ký hợp đồng vận tải hàng hóa từ nơi giao hàng tới cảng đến được chỉ định.

-

CIF được sử dụng với phương thức vận tải biển.

-

Delivery point ≠ Named place: Địa điểm giao hàng khác địa điểm chỉ định.

9. DAP | Delivered At Place – Giao tại địa điểm

Nếu bên mua không có khả năng hoặc kinh nghiệm đưa hàng về đến nội địa nhập khẩu của mình, bên bán có thể làm thêm việc này (tính trước chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện DAP.

Tóm tắt:

-

DAP có nghĩa là người bán giao hàng cho người mua – và chuyển giao rủi ro về hàng hóa cho người mua khi hàng được đặt dưới quyền định đoạt của người mua trên phương tiện vận tải chở đến và sẵn sàng để dỡ tại địa điểm đến được chỉ định.

-

Người bán chịu mọi rủi ro để đưa hàng tới địa điểm đến được chỉ định. Rủi ro về mất mát hoặc hư hỏng của lô hàng được chuyển giao cho người mua tại điểm giao hàng.

-

Mọi chi phí phát sinh trước điểm giao hàng do người bán chịu và mọi chi phí sau điểm giao hàng do người mua chịu.

-

Người bán phải ký hợp đồng vận tải để đưa hàng đến địa điểm chỉ định.

-

DAP được sử dụng với mọi phương thức vận tải.

-

Delivery point = Named place: Địa điểm giao hàng cũng chính là địa điểm chỉ định.

10. DPU | Delivery at Place Unloaded – Giao tại địa điểm đã dỡ xuống

Nếu bên mua không có khả năng hoặc kinh nghiệm đưa hàng về đến kho nhập khẩu đồng thời cũng không có khả năng hoặc kinh nghiệm dỡ hàng xuống khỏi phương tiện vận tải chở đến, bên bán có thể làm thêm việc này (tính trước chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện DPU.

Tóm tắt:

-

DPU có nghĩa là người bán giao hàng cho người mua – và chuyển giao rủi ro về hàng hóa cho người mua ngay khi hàng hóa được dỡ xuống từ phương tiện vận tải chở đến và đặt dưới quyền định đoạt của người mua tại địa điểm đến được chỉ định.

-

Người bán chịu mọi rủi ro về mất mát hoặc hư hỏng của hàng hóa để đưa hàng tới điểm đến được chỉ định và dỡ xuống. DPU là điều kiện Incoterms duy nhất yêu cầu người bán dỡ hàng tại điểm đến (người bán chịu chi phí và rủi ro cho việc dỡ hàng xuống).

-

Mọi chi phí phát sinh trước điểm giao hàng do người bán chịu và mọi chi phí sau điểm giao hàng do người mua chịu.

-

Người bán phải ký hợp đồng vận tải để đưa hàng đến địa điểm chỉ định.

-

DPU được sử dụng với mọi phương thức vận tải.

-

6.Delivery point = Named place: Địa điểm giao hàng cũng chính là địa điểm chỉ định.

11. DDP | Delivered Duty Paid – Giao đã trả thuế

Nếu bên mua không có khả năng hoặc kinh nghiệm làm thủ tục hải quan nhập khẩu cho lô hàng, bên bán có thể làm thêm việc này (tính trước số tiền thuế nhập khẩu … phải nộp này vào tiền hàng) và ký hợp đồng theo điều kiện DDP.

Tóm tắt:

-

DDP có nghĩa là người bán giao hàng cho người mua khi hàng hóa đã hoàn thành thủ tục hải quan nhập khẩu được đặt dưới quyền định đoạt của người mua trên phương tiện vận tải chở đến và sẵn sàng để dỡ tại điểm đến được chỉ định.

-

Người bán chịu mọi rủi ro về mất mát hoặc hư hỏng của hàng hóa để đưa hàng tới điểm đến được chỉ định.

-

3.Mọi chi phí phát sinh trước điểm giao hàng do người bán chịu (bao gồm chi phí làm thủ tục hải quan nhập khẩu) và mọi chi phí sau điểm giao hàng do người mua chịu.

-

Người bán phải ký hợp đồng vận tải để đưa hàng đến địa điểm chỉ định.

-

DDP được sử dụng với mọi phương thức vận tải.

-

Delivery point = Named place: Địa điểm giao hàng cũng chính là địa điểm chỉ định.

IV. Trách nhiệm và rủi ro:

Mỗi điều khoản Incoterms 2020 xác định rõ ai chịu trách nhiệm cho việc vận chuyển, bảo hiểm, phí phải trả và thủ tục hải quan. Ví dụ, trong điều khoản EXW, người mua phải tự chịu trách nhiệm và rủi ro từ lúc hàng hóa rời xưởng sản xuất của người bán, trong khi trong điều khoản DDP, người bán chịu trách nhiệm cho mọi khía cạnh cho đến khi hàng hóa được giao tới địa điểm đích của người mua.

V. Sự quan trọng của thỏa thuận bổ sung:

Mặc dù Incoterms 2020 cung cấp hướng dẫn rõ ràng về trách nhiệm của các bên, nhưng vẫn cần thiết thỏa thuận bổ sung để đảm bảo hiểu rõ về các yêu cầu cụ thể của giao dịch. Điều này bao gồm các chi tiết về quyền và nghĩa vụ của mỗi bên, thông tin về việc làm thủ tục hải quan và bảo hiểm, cũng như các yêu cầu về tài liệu liên quan đến giao dịch.

VI. Sự ảnh hưởng của thay đổi trong Incoterms 2020:

Việc chuyển từ phiên bản Incoterms 2010 sang Incoterms 2020 có thể ảnh hưởng đến các hợp đồng thương mại hiện có và đòi hỏi sự điều chỉnh và hiểu rõ về những thay đổi. Do đó, các bên tham gia giao dịch cần nắm rõ các điểm khác biệt giữa các phiên bản và điều chỉnh các hợp đồng nếu cần.

Incoterms 2020 đóng vai trò quan trọng trong việc xác định các quyền và trách nhiệm của các bên tham gia trong giao dịch thương mại quốc tế. Để đảm bảo một giao dịch suôn sẻ và đáng tin cậy, các doanh nghiệp cần hiểu rõ và áp dụng đúng Incoterms 2020 cùng với thỏa thuận bổ sung phù hợp.

-

-

Mã HS Code Là Gì? 3 Cách Tra Mã HS Code Chính Xác Nhất

Đối với các doanh nghiệp lần đầu xuất nhập khẩu hàng hóa, không tránh khỏi việc thắc mắc về mã HS code. Hơn nữa, việc xác định mã HS code một cách chính xác cho hàng hóa mà doanh nghiệp xuất nhập khẩu cũng không phải việc đơn giản. Để giúp bạn hiểu rõ hơn về mã HS code là gì và cách tra mã HS code chính xác, hiệu quả. Hãy cùng theo dõi chi tiết bài viết để có thêm thông tin nhé.

Mã HS Code Là Gì?

Mã HS là viết tắt của Harmonized Commodity Description and Coding System. Là hệ thống mã hóa và mô tả hàng hóa hoặc gọi đơn giản là một danh pháp sản phẩm quốc tế đa năng được phát triển bởi Tổ chức Hải quan Thế giới (WCO)

Có thể nói HS Code là ngôn ngữ, tên sản phẩm được mã hóa thành một dãy số (thường là 8 số hoặc 10 số) từ đó cả thế giới dùng chung mã số này để mô tả hàng hóa giúp cho người mua và người bán thống nhất chung về tên sản phẩm, tính chất, tác dụng và phân loại sản phẩm…

Vai Trò Của Mã HS Trong Xuất Nhập Khẩu

Việc thể hiện hàng hóa bằng HS code gồm 8 số hoặc 10 số giúp cho tất cả các nước trên thế giới có thể phân loại hàng hóa một cách hệ thống và thống nhất. Việc tạo ra hệ thống thuật ngữ và ngôn ngữ hải quan giúp cho các bên (bên mua và bên bán) dễ hiểu, tránh việc tranh chấp thương mại cho phân loại sai hàng hóa vì ngôn ngữ địa phương.

Có thể nói vui như thế này, đối với “vật đội lên đầu che nắng” người miền Nam gọi là “Nón”, người miền Bắc gọi là “Mũ” nhưng người Anh, người Mỹ nó gọi là “Hat” nếu các hợp đồng ngoại thương có vấn đề rồi chơi chữ nhau thì rất khó có luật để xử

Ngoài ra, việc thống nhất phân loại hàng hóa theo mã HS code còn giúp đơn giản hóa công việc của các tổ chức, cá nhân có liên quan; việc đàm phán và thực hiện các hiệp ước thương mại thuận lợi hơn.

Bên cạnh đó, mã HS còn là cơ sở để các tổ chức liên quan (cơ quan hải quan, cơ quan thuế, phòng thương mại) cấp phép hàng hóa được xuất nhập khẩu hay không? Mã HS xác định các loại hàng hóa xuất, nhập khẩu để tổ chức tiện lợi trong việc thực hiện áp thuế, thu thuế, đồng thời có thể thống kê được thương mại trong nước và xuất nhập khẩu.

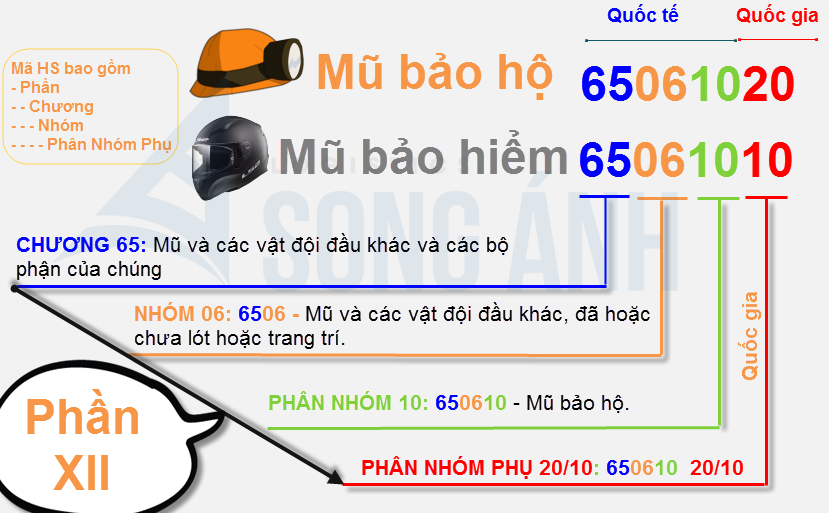

Cấu Trúc Mã HS Code

Ví dụ mã HS hai loại mũ bảo hiểm cho người đi xe máy (65061010) và mũ bảo hộ lao động (65061020). Chúng ta thấy rằng 2 mã này có 6 chữ số đầu tiên giống nhau, chỉ khác nhau 2 chữ số cuối. Vì mã HS Code có chung một cấu trúc chứ không phải sắp xếp lộn xộn. Bạn chú ý màu tô (cứ 2 cặp số sẽ tô màu khác nhau). Mã này do tổ chức hai quan thế giới (WCO) phát hành nên có tính chất hệ thống và nhất.

<center?Mã hs code là gì và cấu trúc mã hs

Mã HS code cấu trúc gồm có:

– Phần: Trong bộ mã HS có tổng cộng 21 hoặc 22 Phần, mỗi phần đều có chú giải phần

– – Chương: Gồm có 97 chương. Trong đó chương 98 và 99 dành riêng cho mỗi quốc gia, mỗi chương đều có chú giải chương. 2 ký tự đầu tiên mô tả tổng quát về hàng hóa

– – – Nhóm: Bao gồm 2 ký tự, phân chia sản phẩm theo từng nhóm chung

– – – – Phân nhóm: được chia ra nhóm chung hơn từ nhóm, gồm có 2 ký tự.

– – – – – Phân nhóm phụ: 2 ký tự. Phân nhóm phụ do mỗi quốc gia quy định.

Lưu ý: Trong đó, Phần, Chương, Nhóm, Phân nhóm gồm 6 chữ số đầu tiên mang tính quốc tế, riêng Phân nhóm phụ là tùy thuộc vào mỗi quốc gia.

Hướng Dẫn Cách Tra Mã HS Code

Việc thực hiện tra mã HS trong lần đầu tiên không thể tránh khỏi sai sót. Tuy nhiên các bạn đừng lo, bạn chỉ cần cẩn thận và kiểm tra kỹ lưỡng khi thực hiện thì việc tra mã HS cũng không quá khó khăn.

Theo kinh nghiệm nhiều năm thực hiện các nghiệp vụ hải quan, Nguyên Đức sẽ hướng dẫn bạn cách tra mã HS đơn giản mà chính xác.

– Cách 1: Tra Cứu Biểu Thuế Xuất Nhập Khẩu.

Bạn có thể dùng kết hợp cả file mềm (excel hoặc word), và sách biểu thuế dạng in.

Download Biểu Thuế Xuất Nhập Khẩu mới nhất (link với bài biểu thuế xuất nhập khẩu)

Cách tra rất đơn giản, bạn hãy tham khảo ví dụ tra mã HS cho mặt hàng bóng bàn như sau

Đầu tiên, trong file Biểu thuế bạn tìm kiếm cụm từ “bóng bàn”, sẽ cho kết quả thuộc nhóm 9506

Kéo màn hình xuống dưới một chút, sẽ thấy phân nhóm:

“950640 – Dụng cụ và thiết bị cho môn bóng bàn”

Tra tiếp xuống dưới bạn sẽ thấy mã đích danh cho bàn bóng bàn: mã HS là 9506 4010. Vậy là xong!

Tuy nhiên, nhược điểm của phương pháp này là công cụ tìm kiếm của Excel dựa vào cụm từ chính xác chứ không dựa vào 1 từ trong cụm từ. Vì vậy, bạn cần phải tìm kiếm với cụm từ chính xác với tên mặt hàng trong biểu thuế.

– Cách 2: Tra Mã HS Code Trực Tuyến.

Hiện nay có rất nhiều website tra mã HS code. Trong đó, trang website Hải Quan Việt Nam là trang chính thống và chính xác nhất. Bạn vào tại link này của Hải Quan Việt Nam.

Khắc phục được nhược điểm của cách trên, công cụ tìm kiếm của tra cứu trực tuyến sẽ giúp bạn tìm kiếm dựa trên 1 từ trong cụm từ. Cũng vì vậy mà đôi khi tra cứu trực tuyến sẽ cho bạn nhiều kết quả không liên quan hơn, và cần bạn phải đọc kỹ từng kết quả để chọn ra kết quả phù hợp nhất.

– Cách 3: Tham Khảo Những Người Có Kinh Nghiệm.

Ngoài 2 cách trên, bạn có thể hỏi những người có kinh nghiệm. Nếu đây là lần đầu tiên công ty bạn thực hiện xuất nhập khẩu thì bạn có thể hỏi chính người bán phía nước ngoài. Mặc dù mã HS các quốc gia thường là không hoàn toàn giống nhau, nhưng thường có thể giống từ 4 đến 6 số đầu tiên. Khi xác định được 4-6 số đầu bạn đã có thể tra lại trong biểu thuế để xác định mã HS chính xác.

Vừa rồi là bài viết chi tiết về Mã Hs code là gì và cách tra cứu mã Hs chính xác nhất. Hi vọng bài viết đã cung cấp đến các bạn các thông tin hữu ích về mã Hs.

I. ĐỊNH NGHĨA CHUNG1:

1. Xuất xứ hàng hóa là nước, nhóm nước, hoặc vùng lãnh thổ nơi sản xuất ra toàn bộ hàng hóa hoặc nơi thực hiện công đoạn chế biến cơ bản cuối cùng đối với hàng hóa trong trường hợp có nhiều nước, nhóm nước, hoặc vùng lãnh thổ tham gia vào quá trình sản xuất ra hàng hóa đó.

2. Quy tắc xuất xứ ưu đãi là các quy định về xuất xứ áp dụng cho hàng hóa có cam kết hoặc thỏa thuận ưu đãi về thuế quan và ưu đãi về phi thuế quan.

3. Quy tắc xuất xứ không ưu đãi là các quy định về xuất xứ áp dụng cho hàng hóa ngoài quy định tại Khoản 2 Điều này và trong các trường hợp áp dụng các biện pháp thương mại không ưu đãi về đối xử tối huệ quốc, chống bán phá giá, chống trợ cấp, tự vệ, hạn chế số lượng hay hạn ngạch thuế quan, mua sắm chính phủ và thống kê thương mại.

4. Giấy chứng nhận xuất xứ hàng hóa là văn bản hoặc các hình thức có giá trị pháp lý tương đương do cơ quan, tổ chức thuộc nước, nhóm nước, hoặc vùng lãnh thổ xuất khẩu hàng hóa cấp dựa trên quy định và yêu cầu liên quan về xuất xứ, chỉ rõ nguồn gốc xuất xứ của hàng hóa đó.

5. Giấy chứng nhận xuất xứ hàng hóa giáp lưng là Giấy chứng nhận xuất xứ hàng hóa theo quy định tại Điều ước quốc tế mà Việt Nam ký kết hoặc gia nhập, được cấp bởi nước thành viên xuất khẩu trung gian dựa trên Giấy chứng nhận xuất xứ hàng hóa của nước thành viên xuất khẩu đầu tiên.

6. Giấy chứng nhận hàng hóa không thay đổi xuất xứ là Giấy chứng nhận cấp cho hàng hóa nước ngoài được đưa vào kho ngoại quan của Việt Nam, sau đó xuất khẩu đi nước khác, đưa vào nội địa trên cơ sở Giấy chứng nhận xuất xứ hàng hóa đã được cấp đầu tiên.

7. Tự chứng nhận xuất xứ hàng hóa là hình thức thương nhân tự khai báo và cam kết về xuất xứ của hàng hóa theo quy định của pháp luật.

8. Chứng từ tự chứng nhận xuất xứ hàng hóa là văn bản hoặc các hình thức có giá trị pháp lý tương đương do thương nhân tự phát hành theo quy định tại Khoản 7 Điều này.

9. Chuyển đổi mã số hàng hóa là sự thay đổi về mã số HS (trong Biểu thuế xuất khẩu, Biểu thuế nhập khẩu) của hàng hóa được tạo ra ở một nước, nhóm nước, hoặc vùng lãnh thổ trong quá hình sản xuất từ nguyên liệu không có xuất xứ của nước, nhóm nước, hoặc vùng lãnh thổ này.

10. Tỷ lệ Phần trăm giá trị là hàm lượng giá trị có được đủ để coi là có xuất xứ tại một nước, nhóm nước, hoặc vùng lãnh thổ nơi diễn ra công đoạn sản xuất, gia công, chế biến cuối cùng. Tỷ lệ này được xác định là Phần giá trị gia tăng có được tính trên tổng giá trị của hàng hóa được sản xuất, gia công, chế biến tại một nước, nhóm nước, hoặc vùng lãnh thổ sau khi trừ đi giá nguyên liệu đầu vào nhập khẩu không thuộc nước, nhóm nước, hoặc vùng lãnh thổ đó hoặc giá trị nguyên liệu đầu vào không xác định được xuất xứ dùng để sản xuất ra hàng hóa.

11. Công đoạn gia công, chế biến hàng hóa là quá trình sản xuất chính tạo ra đặc điểm cơ bản của hàng hóa.

12. Thay đổi cơ bản là việc hàng hóa được biến đổi qua quá trình sản xuất, để hình thành vật phẩm thương mại mới, khác biệt về hình dạng, tính năng, đặc điểm cơ bản, hoặc mục đích sử dụng so với hàng hóa ban đầu.

13. Đơn giản là hoạt động không cần sử dụng các kỹ năng đặc biệt, máy móc, dây chuyền hoặc các thiết bị chuyên dụng.

14. Sản xuất là các phương thức để tạo ra hàng hóa bao gồm trồng trọt, khai thác, thu hoạch, chăn nuôi, gây giống, chiết xuất, thu lượm, thu nhặt, săn bắt, đánh bắt, đánh bẫy, săn bắn, chế tạo, chế biến, gia công hay lắp ráp.

15. Nguyên liệu là bất cứ vật liệu hay chất liệu nào được sử dụng hoặc tiêu tốn trong quá trình sản xuất ra hàng hóa, hoặc kết hợp tự nhiên thành một hàng hóa khác, hoặc tham gia vào quy trình sản xuất ra một hàng hóa khác.

16. Hàng hóa có xuất xứ hoặc nguyên liệu có xuất xứ là hàng hóa hoặc nguyên liệu đáp ứng quy tắc xuất xứ ưu đãi theo quy định tại Chương II hoặc quy tắc xuất xứ không ưu đãi theo quy định tại Chương III Nghị định này.

17. Thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa là người xuất khẩu, nhà sản xuất, người đại diện hợp pháp của người xuất khẩu hoặc nhà sản xuất.

II. ĐỊNH NGHĨA LIÊN QUAN KHÁC:

1. Giấy chứng nhận xuất xứ thường được viết tắt là C/O (Certificate of Origin) là chứng từ quan trọng trong thương mại quốc tế chứng nhận lô hàng cụ thể được xuất khẩu có xuất xứ thuần túy, hoặc được sản xuất hoặc được chế biến tại một quốc gia cụ thể.2

2. Giấy chứng nhận xuất xứ là văn bản nêu cụ thể quốc gia mà tại đó hàng hóa được trồng, được sản xuất, được chế biến hay lắp ráp.3

3. Hệ thống hài hòa hóa hay gọi đơn giản là HS (Harmonized System) là một danh pháp thuế quan toàn cầu, một hệ thống được tiêu chuẩn hóa quốc tế về tên gọi (mô tả) và mã số (mã HS) được sử dụng để phân loại mọi mặt hàng thương mại trên toàn thế giới bao gồm cả hàng hóa xuất khẩu và nhập khẩu. Hệ thống này có hiệu lực năm 1988 và được quản lý bởi Tổ chức Hải quan Quốc tế (WCO).

Danh mục này bao gồm khoảng 5.000 nhóm hàng, được xác định bằng 6 chữ số, được sắp xếp theo một cấu trúc pháp lý và hợp lý và chúng được giải thích bằng những quy tắc được định nghĩa rõ ràng để đảm bảo việc phân loại hàng hóa theo 1 cách thống nhất.4

_______________________

1 Theo điều 3, Nghị định 31/2018/NĐ-CP ngày 08 tháng 3 năm 2018

2 Theo ICC

3 Theo USAID

4 Theo WCO

1. Khái niệm giấy chứng nhận xuất xứ hàng hóa

C/O (Certificate of Origin): là giấy chứng nhận xuất xứ hàng hóa, cấp bởi cơ quan có thẩm quyền của nước xuất khẩu cho hàng hóa xuất khẩu được sản xuất tại nước đó. C/O phải tuân thủ theo quy định của nước xuất khẩu và cả nước nhập khẩu theo quy tắc xuất xứ.

Giấy chứng nhận xuất xứ hàng hóa hay còn được kí hiệu là C/O tiếng anh là Certificate of Origin đây là một loại giấy tờ, chứng từ rất quan trọng trong lĩnh vực xuất nhập khẩu. Giấy chứng nhận xuất xứ hàng hóa cung cấp cho chúng ta biết nguồn gốc xuất xứ của hàng hóa được sản xuất tại vùng lãnh thổ, quốc gia nào đó.

Đây là giấy chứng nhận được tiến hành cấp bởi cơ quan có thẩm quyền của nước xuất khẩu cho hàng hóa xuất khẩu được sản xuất tại quốc gia đó. Giấy chứng nhận xuất xứ hàng hóa phải đảm bảo nguyên tắc đó là tuân thủ đúng và chuẩn theo quy định của nước xuất khẩu hàng hóa đó, ngoài ra cũng phải và tuân thủ đúng và chuẩn theo quy định của nước nước nhập khẩu theo quy tắc xuất xứ.

Mục đích của C/O là chứng minh hàng hóa có xuất xứ rõ ràng, hợp pháp về thuế quan và các quy định khác của pháp luật về Xuất nhập khẩu của cả hai nước: Nhập khẩu và xuất khẩu (hiểu nôm na rằng là đó không phải hàng lậu hay hàng trôi nổi không có nhà sản xuất rõ ràng).

Những ưu đãi đặc biệt của giấy chứng nhận xuất xứ C/O.

Nếu bạn là chủ hàng nhập khẩu, thì yếu tố quan trọng nhất là C/O hợp lệ sẽ giúp bạn được hưởng ưu đãi về thuế nhập khẩu. Có thể chênh lệch vài % đến vài chục %, giảm lượng lớn số tiền thuế. Vì vậy, khi làm Thủ tục Hải quan cho các lô hàng có khai kèm C/O, bạn cần hết sức lưu ý để tránh những lỗi không đáng có. (Về Form của C/O, dấu, chữ ký, các thông tin liên quan đến hàng hóa …).

Với chủ hàng xuất khẩu, thì việc xin C/O chỉ là theo quy định trong hợp đồng với người mua hàng nước ngoài. Nếu bạn là người xuất khẩu thì vài trò của C/O cũng không to tát lắm, nhiều khi lại thêm việc làm thủ tục.

Còn xét về mặt quản lý Nhà nước, giấy chứng nhận xuất xứ hàng hóa có một số vai trò liên quan đến chính sách chống phá giá, trợ giá, thống kê thương mại & duy trì hệ thống hạn ngạch,.…

2. Phân loại giấy chứng nhận xuất xứ hàng hóa

Giấy Chứng nhận xuất xứ hàng hóa xuất khẩu bao gồm các loại sau:

– C/O Mẫu A cấp cho các sản phẩm của Việt Nam xuất khẩu sang các nước, vùng lãnh thổ dành cho Việt Nam chế độ ưu đãi thuế quan phổ cập;

– C/O dệt may cấp cho các sản phẩm dệt may của Việt nam xuất khẩu theo các Hiệp định quốc tế mà Việt Nam là thành viên;

– C/O hàng dệt thủ công cấp cho các sản phẩm dệt thủ công của Việt Nam, xuất khẩu sang EU theo Nghị định thư D bổ sung cho Hiêp định hàng dệt may giữa Việt Nam và EU;

– C/O cho hàng cà phê cấp cho sản phẩm cà phê xuất khẩu của Việt Nam theo quy định của Tổ chức cà phê thế giới;

– Các loại C/O do nước nhập khẩu sản phẩm của Việt Nam quy định hoặc được quy định trong các hiệp định quốc tế mà Việt Nam là thành viên;

– C/O Mẫu B cấp cho sản phẩm xuất khẩu của Việt Nam trong các trường hợp Người xuất khẩu không đề nghị cấp một trong các loại mẫu C/O nói trên.

3. Đối tượng áp dụng đối với giấy chứng nhận xuất xứ hàng hóa

Căn cứ theo quy định tại Điều 2 Nghị định 81/2018/NĐ-CP hướng dẫn Luật thương mại về hoạt động xúc tiến thương mại thì giấy chứng nhận xuất xứ hàng hóa sẽ được áp dụng đối với các đối tượng như sau:

1. Thương nhân thực hiện khuyến mại, gồm:

a) Thương nhân sản xuất, kinh doanh hàng hóa, dịch vụ trực tiếp thực hiện khuyến mại hoặc thực hiện khuyến mại thông qua các thương nhân phân phối (bán buôn, bán lẻ, đại lý, nhượng quyền thương mại và các thương nhân phân phối khác theo quy định của pháp luật);

b) Thương nhân kinh doanh dịch vụ khuyến mại thực hiện khuyến mại cho hàng hóa, dịch vụ của thương nhân khác theo thỏa thuận với thương nhân đó.

2. Thương nhân trực tiếp tổ chức hội chợ, triển lãm thương mại, gồm:

a) Thương nhân tổ chức hội chợ, triển lãm thương mại hoặc tổ chức cho các thương nhân khác, tổ chức, cá nhân tham gia hội chợ, triển lãm thương mại (thương nhân kinh doanh dịch vụ hội chợ, triển lãm thương mại);

b) Thương nhân trực tiếp hoặc thuê thương nhân khác tổ chức hội chợ, triển lãm thương mại cho riêng sản phẩm hàng hóa, dịch vụ mà mình kinh doanh.

Như vậy, ta có thể thấy các đối tượng áp dụng giấy chứng nhận xuất xứ hàng hóa chủ yếu là các doanh nhân kinh doanh buôn bán, các thương nhân, thương lái. Sở dĩ như vậy là vì những đối tượng này là những đối tượng có công việc liên quan trực tiếp đến đối tượng kinh doanh là hàng hóa. Việc đáp ứng và đảm bảo về giấy chứng nhận xuất xứ hàng hóa là yêu cầu tất yếu theo đúng quy định pháp luật.

4. Các nội dung có trên giấy chứng nhận xuất xứ hàng hóa

Với mục đích của giấy chứng nhận xuất xứ hàng hóa là cung cấp cho chúng ta biết nguồn gốc xuất xứ của hàng hóa được sản xuất tại vùng lãnh thổ, quốc gia nào đó nên trên giấy chứng nhận xuất xứ hàng hóa thông thường sẽ có đầy đủ những thông tin sau đây:

(1) Loại giấy chứng nhận xuất xứ hàng hóa : hiện nay giấy chứng nhận xuất xứ hàng hóa có hai loại trực tiếp và giấy chứng nhận xuất xứ hàng hóa giáp lưng. Trong loại giấy chứng nhận xuất xứ hàng hóa trực tiếp thì được cấp trực tiếp bởi nước xuất xứ hoặc cũng có thể là nước xuất khẩu. Trong loại giấy chứng nhận xuất xứ hàng hóa giáp lưng thì được cấp trực tiếp bởi nước xuất khẩu không phải là nước xuất xứ

(2) Loại mẫu giấy chứng nhận xuất xứ hàng hóa: nội dung này thể hiện giấy chứng nhận xuất xứ hàng hóa sẽ được cấp theo một biểu mẫu cụ thể và tương ứng đã có quy định riêng

(3) Thông tin của các bên bao gồm tên người xuất khẩu, nhập khẩu, địa chỉ của người xuất khẩu, nhập khẩu

(4) Thông tin về phương tiện vận chuyển hàng hóa đó, nơi xếp hàng hóa, dỡ hàng hóa, vận tải đơn…..

(5) Thông tin về loại hàng hóa vận chuyển bao gồm các thông tin như tên hàng hóa, loại mẫu bao gì hàng hóa, nhãn mác của loại hàng hóa, trọng lượng cụ thể của hàng hóa, số lượng hàng hóa vận chuyển, giá trị hàng hóa vận chuyển

(6) Thông tin về xuất xứ hàng hóa bao gồm thông tin xác định nơi xuất xứ, địa điểm xuất xứ hàng hóa, quốc gia xuất xứ hàng hóa..

(7) Có xác nhận của cơ quan nhà nước có thẩm quyền về xuất khẩu

5. Cơ quan nhà nước nào có thẩm quyền cấp giấy chứng nhận xuất xứ hàng hóa

Căn cứ theo quy định Điều 31 Nghị định 31/2018/NĐ-CP:

“Điều 31. Nhiệm vụ, quyền hạn của Bộ Công Thương

1. Xây dựng, trình cấp có thẩm quyền ban hành hoặc ban hành theo thẩm quyền các văn bản quy phạm pháp luật về xuất xứ hàng hóa.

2. Tổ chức việc thực hiện cấp Giấy chứng nhận xuất xứ hàng hóa xuất khẩu; trực tiếp cấp hoặc ủy quyền cho Phòng Thương mại và Công nghiệp Việt Nam và các tổ chức khác thực hiện việc cấp Giấy chứng nhận xuất xứ hàng hóa xuất khẩu.

3. Ban hành quy chế, quy định hướng dẫn quy trình cấp Giấy chứng nhận xuất xứ hàng hóa điện tử theo Điều ước quốc tế mà Việt Nam ký kết hoặc gia nhập và theo quy định của nước nhập khẩu.

4. Hướng dẫn phân luồng thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa nhằm tạo thuận lợi cho thương nhân và nâng cao hiệu quả quản lý trong quá trình cấp Giấy chứng nhận xuất xứ hàng hóa và tự chứng nhận xuất xứ hàng hóa.

5. Ban hành quy chế về nghĩa vụ và trách nhiệm đối với cơ quan, tổ chức được ủy quyền cấp Giấy chứng nhận xuất xứ hàng hóa.

6. Tổ chức đào tạo các cơ quan, tổ chức được ủy quyền cấp Giấy chứng nhận xuất xứ hàng hóa và thương nhân tự chứng nhận xuất xứ hàng hóa.

7. Quản lý hoạt động nghiên cứu, đào tạo, phổ biến, tuyên truyền, thực hiện các hoạt động hợp tác có yếu tố nước ngoài trong lĩnh vực xuất xứ hàng hóa.

8. Chủ trì đàm phán về Quy tắc xuất xứ hàng hóa theo Điều ước quốc tế“.

6. Đăng ký Hồ sơ thương nhân và Hồ sơ đề nghị cấp C/O

Đối với những doanh nghiệp lần đầu xin cấp C/O thì phải có Đăng ký Hồ sơ thương nhân và Hồ sơ đề nghị cấp C/O.

Đăng ký Hồ sơ thương nhân gồm:

– Đăng ký mẫu chữ ký của Người được ủy quyền ký Đơn đề nghị cấp C/O và con dấu của thương nhân;

– Giấy chứng nhận đăng ký kinh doanh của thương nhân (bản sao có dấu sao y bản chính);

– Giấy chứng nhận đăng ký mã số thuế (bản sao có dấu sao y bản chính);

– Danh mục các cơ sở sản xuất của thương nhân (nếu có).

Hồ sơ đề nghị cấp C/O gồm:

– Đơn đề nghị cấp C/O đã được khai hoàn chỉnh, hợp lệ;

– Mẫu C/O đã được khai hoàn chỉnh: 01 bản gốc và 03 bản sao;

– Tờ khai hải quan xuất khẩu đã làm thủ tục hải quan (bản sao có chữ ký của người có thẩm quyền và dấu “sao y bản chính“), trừ các trường hợp hàng xuất khẩu không phải khai báo tờ khai hải quan xuất khẩu theo qui định của pháp luật. Trong trường hợp có lý do chính đáng Người đề nghị cấp C/O có thể nộp sau chứng từ này nhưng không quá ba mươi (30) ngày kể từ ngày cấp C/O;

– Và một số giấy tờ khác nếu cơ quan cấp C/O xét thấy cần thiết như: Tờ khai hải quan nhập khẩu nguyên, phụ liệu; giấy phép xuất khẩu; hợp đồng mua bán; hóa đơn giá trị gia tăng mua bán nguyên phụ liệu trong nước; mẫu nguyên, phụ liệu hoặc sản phẩm xuất khẩu; vận đơn đường biển; vận đơn đường không và các chứng từ khác để chứng minh xuất xứ của sản phẩm xuất khẩu.

Các tổ chức cấp C/O gồm: Phòng Thương mại và Công nghiệp Việt Nam và các cơ quan được ủy quyền.

Thời hạn: Thời hạn cấp C/O không quá 03 ngày làm việc kể từ thời điểm nhận được hồ sơ đầy đủ và hợp lệ.

Lưu ý:

– Trong trường hợp cần thiết, tổ chức cấp C/O có thể tiến hành kiểm tra tại nơi sản xuất nếu thấy rằng việc kiểm tra trên hồ sơ là chưa đủ căn cứ hoặc phát hiện dấu hiệu vi phạm pháp luật với các C/O đã cấp trước đó.

– Trong những trường hợp ngoại lệ khi C/O không được cấp vào thời điểm xuất khẩu do sai sót của cán bộ cấp C/O hoặc vì các trường hợp bất khả kháng hoặc có lý do xác đáng của Người đề nghị cấp C/O, C/O có thể được cấp sau và có giá trị hiệu lực tính từ thời điểm giao hàng nhưng không vượt quá một (01) năm tính từ ngày giao hàng đến ngày cấp thực tế và phải ghi rõ: “ISSUED RETROACTIVELY” (cấp sau và có hiệu lực từ khi giao hàng) lên C/O.

1. Đăng ký hồ sơ thương nhân:

Đăng ký Hồ sơ thương nhân (áp dụng đối với thương nhân đề nghị cấp C/O lần đầu hoặc bổ sung khi có thay đổi thông tin của thương nhân hoặc cập nhận 2 năm/lần theo quy định).

2. Biểu mẫu về C/O:

-

Đơn đề nghị cấp C/O;

-

C/O mẫu A (C/O ưu đãi thuế quan phổ cấp (GSP) theo quy định cảu nước nhập khẩu);

-

C/O mẫu B (C/O không ưu đãi theo quy định tại Thông tư 05/2018/TT-BCT ngày 3/4/2018);

-

C/O mẫu ICO (Cấp cho hàng cà phê theo quy định của Tổ chức Cà phê Quốc tế);

-

C/O mẫu Turkey (Thổ Nhĩ Kỳ – Tương đương C/O mẫu B);

-

C/O mẫu DA59 (Nam Phi – Tương đương C/O mẫu B);

-

C/O mẫu Peru (Peru – Tương đương C/O mẫu B);

-

Giấy chứng nhận hàng hóa không thay đổi xuất xứ (CNM);

-

Mẫu các bảng kê khai nguyên vật sử dụng trong sản xuất hàng hóa xuất khẩu khi đề nghị cấp C/O.

-

Mẫu đơn đề nghị xét giảm chứng từ nguyên vật liệu trong hồ sơ đề nghị cấp C/O.

-

Mẫu đơn đề nghị cấp mã số REX

3. Mẫu khác:

-

Mẫu GCN (Giấy chứng nhận cho hàng hóa không đáp ứng quy định về xuất xứ);

-

Mẫu đề nghị thay đổi nơi cấp C/O.

1. Khái niệm về hoạt động ngoại thương

Ngoại thương là những hoạt động buôn bán, trao đổi trên thị trường giữa các quốc gia theo nguyên tắc ngang bằng giá.

Ngoài trao đổi sản phẩm, ngoại thương còn bao gồm việc giao lưu văn hóa giữa các nước với nhau trên cơ sở học hỏi kinh nghiệm và lưu giữ những nét đẹp của các quốc gia dân tộc đối với bạn bè quốc tế.

Như vậy, ngoại thương chính là hoạt động thương mại, buôn bán hàng hóa, dịch vụ giữa các đất nước với nhau. Khi hoạt động kinh tế vượt ra khỏi phạm vi một đất nước thì được gọi là hoạt động ngoại thương. Ngoại thương có thể bao gồm việc các doanh nghiệp trong nước xuất khẩu hàng hóa ra bên ngoài hoặc nhập khẩu về cho đất nước.

2. Đặc điểm của hoạt động ngoại thương

Với cách giải thích thuật ngữ “ngoại thương” là gì như trên có lẽ quý vị cũng phần nào nắm được khái quát về hoạt động ngoại thương. Vậy ngoại thương có những đặc điểm gì?

– Trong lĩnh vực ngoại thương quốc tế, những sản phẩm trong đây có tốc độ tăng trưởng nhanh hơn rất nhiều so với các sản phẩm trong nước

– Tốc độ tăng trưởng của dòng sản phẩm vô hình có sự phát triển nhanh hơn so với những dòng sản phẩm hữu hình.

– Cơ cấu mặt hàng có sự biến đổi rõ rệt

– Phạm vi, phương thức cạnh tranh cũng như công cụ có sự phát triển rất đa dạng không chỉ về bao bì, giá cả, loại hàng, hình thức vận chuyển.

– Các hàng hóa trong lĩnh vực khoa học và công nghệ bán chạy hơn so với các dòng sản phẩm mang tính truyền thống.

3. Nội dung của hoạt động ngoại thương

Hiện nay, Việt Nam đã và đang rất chú trọng đến lĩnh vực ngoại thương và xem nó như một trong những ngành kinh tế mũi nhọn thúc đẩy sự tăng trưởng kinh tế, văn hóa, chính trị. Ngoại thương sẽ bao gồm những nội dung chính sau đây:

-

Xuất nhập khẩu hàng hóa hữu hình như nguyên liệu, nhiên liệu, vật liệu, máy móc, trang thiết bị, lương thực, thực phẩm, hàng tiêu dùng,…thông qua xuất nhập khẩu trực tiếp hoặc xuất nhập khẩu ủy thác

-

Xuất nhập khẩu hàng hóa vô hình như các bí quyết công nghệ, bằng sáng chế, phát minh, phần mềm máy tính, quyền tác giả, độc quyền nhãn hiệu, thương hiệu…) thông qua xuất nhập khẩu trực tiếp hoặc xuất nhập khẩu ủy thác.

-

Gia công thuê cho nước ngoài và thuê nước ngoài gia công

-

Tái xuất khẩu và chuyển khẩu

-

Xuất khẩu tại chỗ

4. Khái niệm về hợp đồng ngoại thương

Hợp đồng ngoại thương hay còn gọi là hợp đồng xuất nhập khẩu, là sự thỏa thuận của bên mua và bên bán giữa hai nước khác nhau, trong đó quy định bên bán phải cung cấp hàng hóa và chuyển giao các chứng từ có liên quan đến hàng hóa và quyền sở hữu hàng hóa cho bên mua và bên mua phải thanh toán tiền hàng

Hợp đồng ngoại thương được định nghĩa là “hợp đồng chính thức mà người bán đồng ý bán và người mua đồng ý mua. Theo các điều khoản và điều kiện nhất định được viết ra trong văn bản có chữ ký của cả hai bên.

Trong xuất nhập khẩu, nó xác định vai trò và trách nhiệm của 2 bên:

-

Bên mua: nhận hàng và thanh toán số tiền cho bên bán.

-

Bên bán: giao hàng hóa đúng số lượng, chất lượng đúng thời gian quy định.

5. Mẫu hợp đồng ngoại thương mới nhất

HỢP ĐỒNG NGOẠI THƯƠNG

Số: ……………………………

Ngày:…………………………

Hợp đồng này được lập và ký vào ngày…… tháng….. năm …… giữa:

Công ty

Đại diện bởi Chức vụ………………………………………………………

Trụ sở

Tài khoản số

Tại Ngân hàng

Mã số thuế

Dưới đây gọi là BÊN MUA

Và

Công ty

Đại diện bởi………………………………………..Chức vụ

Trụ sở

Tài khoản số

Tại Ngân hàng

Mã số thuế

Dưới đây gọi là BÊN BÁN

Vì BÊN BÁN trong phạm vi trách nhiệm cung cấp………………………….. và các dịch vụ có liên quan.

Vì BÊN MUA muốn mua và BÊN Bán muốn bán những Hàng Cung Cấp và Dịch Vụ và hai bên muốn định nghĩa những cách thức và điều kiện mua bán của Hàng Cung Cấp và Dịch Vụ.

Nên sau đây, hai bên, dưới sự đồng ý song phương, cùng thỏa thuận với nhau những điều khoản sau:

Điều khoản 1: Định nghĩa

Trong hợp đồng này, các khái niệm dưới đây sẽ được định nghĩa như sau, nếu không có các quy định khác:

“Tài Liệu Liên Quan” được hiểu là sách hướng dẫn vận hành và các tài liệu in khác được liệt kê trong chỉ tiêu kỹ thuật bao gồm sách chỉ dẫn cho người sử dụng, sách chỉ dẫn lập trình, sách chỉ dẫn sửa đổi, bản vẽ, sơ đồ và bản kê phần mềm dùng để hỗ trợ hoặc bổ sung cho việc hiểu rõ hoặc ứng dụng phần mềm.

“ Giá Trị Hợp Đồng” Là tổng giá trị Bên Mua phải trả cho Bên Bán hoàn tất nghĩa vụ trong hợp đồng của mình một cách đầy đủ và trọn vẹn, nhưng không bao gồm lãi suất phát sinh do thanh toán chậm (nếu có) và bất cứ hình thức tiền phạt nào.

“Bảng Giá” là bảng tổng kết giá và bảng giá chi tiết cho “Hàng cung cấp” theo hợp đồng và được định nghĩa dưới đây.

“ Hàng Cung Cấp” bao gồm thiết bị, hàng hóa, vật tư hoặc phụ kiện hay linh kiện được Bên Bán cung cấp cho Bên Mua hoặc người được ủy quyền của Bên Mua theo hợp đồng.

“ Giá hàng Cung Cấp” là tổng giá trị của “ Hàng Cung Cấp” ghi trong hợp đồng nhưng không bao gồm lãi suất phát sinh do thanh toán chậm (nếu có) và bất cứ hình thức tiền phạt hay khiếu nại nào.

“ Last Major Shipment” “ Giao Hàng chủ yếu/chính Cuối Cùng” có nghĩa là 100% thiết bị chủ yếu/chính đã được giao.

………

Điều khoản 2: Phạm vi hợp đồng

2.1 Trách nhiệm của Bên Bán

Bên Bán sẽ cung cấp và giao vật tư thiết bị bao gồm:……………………….như đã liệt kê ở Danh mục vật tư Hợp Đồng này (Phụ lục….) CIF………………..cảng theo INCOTERMS 2000.

– Tên hàng:

– Nhà sản xuất

– Nhà cung cấp

– Số lượng và số chế tạo hàng hóa

– Chất lượng

– Xuất xứ nguồn gốc

– Đóng gói

– Giá cả

– Mã hiệu

2.2. Trách nhiệm của bên Mua

…………………………………….

Điều khoản 3: Giá trị hợp đồng

Tổng giá trị hợp đồng là:……………..CIF Hải Phòng (Bằng chữ…………………..), trong đó:

Giá trị (vật tư) thiết bị:

Giá dịch vụ:

Tổng giá trị của hợp đồng được áp dụng cho các chủng loại và số lượng vật tư/ thiết bị và dịch vụ được liệt kê trong bản tổng kết Giá ở phụ lục … và danh mục vật tư ở Phụ lục …..

1

2

Điều 4: Điều kiện giao hàng

– Cảng xếp hàng:

– Cảng đích:

– Thời gian giao hàng: …. ngày kể từ ngày bên bán nhận được L/C

– Giao hàng từng phần: Được phép

– Chuyển tải: Không được phép

– Thông báo trước khi giao hàng: Trong vòng ( ngày) trước ngày tầu rời Cảng xếp hàng theo dự kiến, Bên bán phải thông báo cho bên mua bằng Fax với nội dung sau: Số hợp đồng, số L/C, tên hàng, số lượng hàng, giá trị hàng, thời gian dự kiến tầu dời cảng.

– Thông báo giao hàng: Trong vòng ( ) ngày làm việc tính từ khi tầu dời cảng (được hiểu là ngày ký phát vận đơn), Bên bán phải thông báo cho bên mua bằng Fax với nội dung sau: Số hợp đồng, số L/C, tên hàng, số lượng, số kiện, trọng lượng và kích thước từng kiện. Tổng trọng lượng, giá trị hóa đơn, Tên tầu, cơ và quốc tịch tầu, số vận đơn, thời gian dự kiến tầu tới đích.

Điều khoản 5: Phương thức thanh toán

Phương thức thanh toán cụ thể như sau:

5.1 Thanh toán đặt cọc

Toàn bộ giá trị hợp đồng được thanh toán bằng một thư tín dụng trả ngay, không hủy ngang cho bên bán………

L/C bao gồm tổng giá trị của hợp đồng được mở trong vòng 7 ngày kể từ ngày bên Mua nhận được Bảo lãnh thực hiện hợp đồng được quy định tại điều trong hợp đồng này. L/C có hiệu lực và hết hiệu lực cao nhất là …. ngày kể từ ngày phát hành.

L/C thông báo qua ngân hàng……..

Xuất trình chứng từ trong thời gian chậm nhất 21 ngày kể từ ngày ký phát vận đơn.

5.2 Toàn bộ việc thanh toán sẽ được tiến hành dưới sự xuất trình những chứng từ sau:

3/3 bản gốc vận đơn đường biển hoàn hảo, đã xếp hàng, lập theo lệnh Ngân hàng mở, ghi rõ “ cước phí đã trả trước”,

Hóa đơn thương mại:3 bản chính

Phiếu đóng gói:3 bản chính

Giấy chứng nhận chất lượng và số lượng do Nhà sản xuất cấp: 3 bản chính

Giấy chứng nhận xuất xứ do Phòng thương mại và Công nghiệp .(nước chế tạo) cấp

Chứng nhận bảo hiểm (mọi rủi ro) bằng …. giá trị hợp đồng theo quy định tại điều …. của bản hợp đồng này.

5.3 Chấp nhận một bộ chứng từ không có giá trị thanh toán bao gồm cả bản sao hợp đồng thuê tầu gửi qua DHL cho bên Mua chậm nhất 7 ngày kể từ ngày ký phát vận đơn đến địa chỉ (địa chỉ của bên mua).Mọi chi phí phát sinh do việc giao chứng từ không đúng, không đầy đủ hoặc giao chậm của bên Bán do bên bán chịu.

Điều khoản 6: Thuê tầu

Bên bán cam kết rằng ký hợp đồng thuê tầu của các chủ tầu có uy tín trên thị trường, đối với tầu biển đủ tiêu chuẩn đi biển Quốc tế, tuổi tầu không quá…. Trong hợp đồng thuê tầu thể hiện rõ cước phí đã trả trước, chủ tầu (người chuyên chở) chịu mọi trách nhiệm về hàng hóa kể từ khi hàng được bốc qua lan can tầu.

Điều khoản 7: Bảo hiểm:

Hàng hóa phải được bảo hiểm bởi một công ty bảo hiểm được thành lập một cách hợp pháp và có khả năng bảo hiểm mọi rủi ro đối với hàng hóa.

Rủi ro được bảo hiểm: Mọi rủi ro mất mát vật chất hoặc thiệt hại do các yếu tố bên ngoài gây ra và bao gồm cả rủi ro chiến tranh bạo động, bạo loạn và nổi loại dân sự (đối với các nước có nguy cơ xảy ra chiến tranh, bạo động, bạo loạn cao cần yêu cầu các loại bảo hiểm này)

Thời gian bảo hiểm: (được thỏa thuận hai bên) nhưng bao gồm cả chuyển tải (nếu có)

Các điều kiện bảo hiểm sẽ tuân theo:…..

Người hưởng lợi từ Bảo hiểm: (ghi rõ tên người mua); Khi rủi ro xảy ra khiếu nại được thanh toán tại ….(thông thường nước người mua).

Điều khoản 8: Kiểm tra hàng hóa

8.1 Bên bán phải kiểm tra hàng hóa trước khi giao hàng (Kiểm tra lần 1). Toàn bộ chi phí do Bên bán chịu,

8.2 Kiểm tra lần hai do …., chi phí kiểm tra do bên mua chịu.

8.3 Sự khác biệt giữa kết quả kiểm tra lần đầu và kết quả kiểm tra lần 2 thì kết quả kiểm tra lận 2 có tính quyết định. Trong trường hợp có sự khác biệt về số lượng hoặc chất lượng (chi tiết của phụ tùng), Bên mua có quyền đòi bên bán:

+ Gửi ngay lập tức hàng hóa với chất như đã cam kết trong hợp đồng này trong vòng … ngày làm việc sau khi nhận được khiếu nại.

+ Thay thế những phần hoặc toàn bộ hàng hóa không đảm bảo bằng những phần hoặc hàng hóa mới, đảm bảo chất lượng theo đúng quy định trong hợp đồng. Các chi phí liên quan do bên bán chịu.

Bên bán phải giải quyết khiếu nại của bên mua trong vòng … ngày kể từ khi nhận được khiếu nại.

Bên mua có quyền từ chối không nhận hàng nếu xét thấy có sự khác biệt nói ở điều 8.3 của hàng hóa không thể khắc phục được.

Điều khoản 9: Bảo hành

9.1. Thời gian bảo hành cho Hàng Cung Cấp là tháng kể từ ngày ký vận đơn đường biển hoặc ….. giờ hoạt động tùy theo điều kiện nào đến tước.

9.2. Bên Bán bảo đảm rằng vật tư/ thiết bị cung cấp theo hợp đồng này là mới, không bị lỗi và theo đúng các chỉ tiêu kỹ thuật

9.3. Trong suốt thời gian bảo hành Bên Bán sẽ sửa chữa, thay thế, miễn phí cho những thiếu sót, hỏng hóc của Công Việc mà những thiếu sót, hỏng hóc này do sự cẩu thả của Bên Mua hay do sự hao mòn tự nhiên gây nên.

9.4. Trong thời gian bảo hành Bên Mua phải thông báo cho Bên Bán về mọi hư hỏng bằng văn bản. Bên bán, ngay sau khi nhận tin bán này, phải sửa chữa hoặc thay thế các bộ phận hư hỏng bằng thiết bị mới. Dự đoán về thời gian sửa chữa hoặc thay thế phải được thông báo cho Bên Mua. Tất cả các chi phí liên quan đến việc sửa chữa, thay thế thiết bị sẽ do người bán chịu.

9.5. Bên Bán đảm bảo rằng tất cả phần sửa chữa và thay thế trong quá trình bảo hành cũng được bảo hành hết thời gian bảo hành gốc của thiết bị khiếm khuyết ban đầu hoặc là ngày kể từ ngày thay thế hoặc sửa chữa, tùy theo ngày nào tới trễ hơn.

9.6. Bên bán sẽ không chịu trách nhiệm cho bất kỳ hư hỏng nào do lỗi hoặc vận hành không đúng qui cách của Bên Mua.

9.7. Bất cứ lúc nào Bên Bán cũng có thể đưa thiết bị những sửa đổi về kỹ thuật nếu việc đó cần thiết do sự thay đổi về công nghệ và/ hoặc do sự sẵn có của linh kiện miễn là thiết bị được thay đổi có chức năng tương đương hoặc tốt hơn thiết bị ghi trong hợp đồng và tương thích với nó. Trong những trường hợp này Bên Bán sẽ thông báo trước kịp thời cho Bên Mua về những thay đổi đó.

Điều khoản 10: Bảo lãnh thực hiện hợp đồng

10.1. Trong vòng 15 ngày sau khi ký hợp đồng, Bên bán phải mở bảo lãnh thực hiện hợp đồng với giá trị là 10% tổng giá trị hợp đồng ( tức là…………..) ghi trong điều khoản 3.

10.2. Bảo lãnh thực hiện hợp đồng có giá trị đến 30 ngày sau ngày kết thúc thời hạn bảo hành sẽ được trả cho bên bán sau khi hết hạn

10.3 Bảo lãnh sẽ được phát hành bởi một Ngân hàng được chấp nhận bởi người mua bằng một bảo lãnh không hủy ngang và vô điều kiện theo mẫu được người mua chấp nhận.

Tất cả các chi phí phát sinh khi mở bảo lãnh đều do Bên Bán chịu và Bên Bán phải bồi thường và bảo đảm việc bồi thường cho Bên Mua khỏi những chi phí này.

Điều khoản 11: Chấm dứt hợp đồng

11.1. Bất kỳ Bên Bán hay Bên Mua đều không được phép chấm dứt hay trì hoãn việc thực hiện toàn bộ hay từng phần hợp đồng nếu không có sự đồng ý trước bằng văn bản của bên kia, với điều kiện là bên yêu cầu chấm dứt hợp đồng phải cho phía đối tác một thời hạn hợp lý để khắc phục những khó khăn dẫn đến việc không thực hiện hợp đồng. Nếu như sau thời hạn đó, bên vi phạm vẫn không hoàn thành được nghĩa vụ của mình, bên yêu cầu chấm dứt hợp đồng sẽ thông báo chấm dứt hợp đồng bằng văn bản.

11.1.a. Trong trường hợp do lỗi của Bên Bán, Bên Mua có quyền đòi một khoản đền bù thiệt hại nhưng không quá bảo lãnh thực hiện hợp đồng quy định trong điều khoản 10. Bên Mua sẽ trả lại các sản phẩm không đáp ứng dúng các chỉ tiêu kỹ thuật như đã thỏa thuận và thống nhất tại Phụ Lục … ( Danh mục vật tư) cho Bên Bán mà không phải bồi thường cho Bên bán những chi phí do bên Bán chịu khi cung cấp các sản phẩm này. Bên Bán sẽ phải hoàn trả cho Bên Mua tất cả các khoản tiền đã trả cho sản phẩm hỏng nói trên vào ngày chấm dứt hợp đồng. Bên bán sẽ chịu trách nhiệm thanh toán chi phí vận chuyển và các chi phí khác liên quan đến việc trả lại sản phẩm. Không tính bất kỳ khoản khiếu nại hay thanh toán bồi thường thiệt hại nào khác.

11.1.b.Trong trường hợp do lỗi của Bên Mua, Hai bên sẽ thỏa thuận và xác nhận những phần việc mà Bên Bán đã thực hiện đến ngày chấm dứt hợp đồng. Bên Mua sẽ phải thanh toán cho Bên Bán giá trị của những phần việc đã hoàn thành nói trên.

11.2. Trong trường hợp một bên bị vỡ nợ, phải chuyển nhượng tất cả quyền lợi cho chủ nợ, buộc phải chấp nhận hoặc cho phép người tiếp nhận tài sản hoặc các hoạt động kinh doanh, phải tuân theo các thủ tục của Luật phá sản trong nước hoặc nước ngoài theo hình thức tự nguyện hay bắt buộc. Bên vỡ nợ phải thông báo nay lập tức cho bên kia bằng văn bản và cả hai bên sẽ cố gắng tìm giải pháp thích hợp nhất cho vụ việc.

11.3. Sẽ không bên nào có lỗi nếu sự không hoàn thành nhiệm vụ theo hợp đồng xảy ra vì trường hợp bất khả kháng. Nếu trong trường hợp bất khả kháng kéo dài hơn ….. tháng, hai bên sẽ gặp gỡ và cố gắng tìm giải pháp thích hợp chung cho trường hợp này.

Điều khoản 12: Trách nhiệm pháp lý/ Phạt giao hàng chậm

Nếu bất kỳ một khoản tiền nào mà được xác định là nợ phải trả cho Bên Mua dưới dạng trách nhiệm pháp lý hoặc phạt giao hàng chậm, số tiền này sẽ được thanh toán riêng, không tính chung với các thanh toán khác cho Bên Bán theo hợp đồng này.

Trách nhiệm pháp lý của Bên Bán liên quan tới bất cứ hành động hay sự thiếu sót, liên quan đến sản phẩm đã bán, đã thực hiện dịch vụ hay đã cung cấp, dù là trực tiếp hoặc gián tiếp theo hợp đồng này, dù là quy định trong hợp đồng, trong bảo hành, do sai sót hoặc thất bại khi thực hiện mục đích cần thiết về lầm lỗi( bao gồm cả do cẩu thả hay trách nhiệm tuyệt đối)_,thì sự bồi thường hay những đền bù tương tự khác đều không vượt quá tổng giá trị hợp đồng ( hoặc…………USD trong trường hợp giá trị hợp đồng nhiều hơn………….USD) cho mọi trách nhiệm trong toàn thể các điều khoản của hợp đồng.

Trong trường hợp việc giao thiết bị/ vật tư, hay thực hiện Dịch Vụ ( căn cứ theo ngày của Biên Bản Nghiệm Thu) bị chậm trễ vì bất cứ lý do nào thuộc trách nhiệm Bên Bán, Bên Mua có thể khiếu nại đòi thanh toán các khoản thiệt hại từ 0.5% một tuần đến mức tối đa 5% tính trên trị giá thiết bị/ vật tư giao chậm hoặc Công việc chậm triển khai.

Ngoại trừ được đề cập đến một cách cụ thể, không bên nào sẽ phải chịu trách nhiệm về những thiệt bại gián tiếp, ngẫu nhiên, những thiệt hại đặc biệt hay những hậu quả kể cả nhưng sẽ không chỉ giới hạn bởi các tổn thất về lợi nhuận hay doanh thu, tổn thất về đầu tư, về uy tín của công ty hoặc chi phí vốn.

Điều khoản 13: Trường hợp bất khả kháng

13.1. Trong bất kỳ trường hợp nào ngoài sự kiểm soát của mỗi bên, làm ảnh hưởng đến nghĩa vụ thực hiện tất cả hoặc một phần hợp đồng của mỗi bên thì thời gian quy định thực hiện nghĩa vụ này sẽ được gia hạn dài ra bằng với khoảng thời gian do hậu quả của trường hợp bất khả kháng gây ra. Những sự kiện mà (sau đây gọi là “Bất Khả Kháng”) bao gồm nhưng không giới hạn bởi:

13.2. Thiên tai bao gồm: Bão, động đất, lũ lụt hay bất kỳ hình thức nào khác do thiên nhiên gây ra mà sức mạnh và sự tàn phá của nó không thể lường trước hoặc chống lại được.

13.3. Chiến tranh (tuyên bố hoặc không tuyên bố), chiến sự, xâm lược, hoạt động của kẻ thù bên ngoài, đe dọa hoặc chuẩn bị chiến tranh, bạo động, khởi nghĩa, xáo trộn công cộng, nổi loạn, cách mạng, nội chiến, các đình công, phá hoại của công nhân.

13.4. Mặc dù đã đề cập ở trên, không bên nào được miễn trách nhiệm thanh toán các khoản đáo hạn cho nghĩa vụ của mình vì bất cứ lý do Bất khả kháng.

13.5. Trong trường hợp bất khả kháng, các bên sẽ thông báo cho nhau về các biến cố của trường hợp này, và cả những hậu quả có thể xảy ra cho việc thực hiện hợp đồng này trong vòng 20 ngày kể từ khi xảy ra biến cố. Thời gian giao hàng trong trường hợp này sẽ được kéo dài với sự nhất trí của hai bên.

13.6. Nếu các tình huống do bất khả kháng gây ra kéo dài hơn 6 tháng, các điều khoản và điều kiện của hợp đồng sẽ được xem xét một cách hợp lý và thống nhất hòa thuận giữa hai bên.

Điều khoản 14: Sửa đổi hợp đồng

Bất kỳ một sự sửa đổi hay bổ sung hợp đồng sẽ chỉ có giá trị nếu như được đại diện có thẩm quyền của hai bên ký vào văn bản sửa đổi, bổ sung. Văn bản sửa đổi, bổ sung này sẽ là một phần không tách rời của hợp đồng.Tiếng Anh và Tiếng Việt sẽ được sử dụng trong tất cả các giao dịch, thông tin liên lạc giữa hai bên.

Điều khoản 15: Trọng tài kinh tế

15.1. Mọi vấn đề khác biệt hay tranh chấp phát sinh từ hợp đồng này hay các văn bản thỏa thuận có liên quan đến việc thực thi hợp đồng sẽ được giải quyết bằng sự nỗ lực hòa giải giữa các bên.

15.2. Bất kỳ tranh chấp hay khác biệt có liên quan đến hợp đồng mà không thể giải quyết trên cơ sở hòa giải thì sẽ được giải quyết tại Trung tâm trọng tài Quốc tế ở Việt Nam( Gọi tắt là luật) với ba trọng tài bổ nhiệm theo quy định của Luật.

Địa điểm phân xử tại Trung tâm trọng tài quốc tế của Việt Nam đặt ở văn phòng thương mại và công nghiệp nước Việt Nam. Luật tố tụng của Việt Nam sẽ được áp dụng trong trường hợp Luật trọng tài không đề cập đến.

Mọi tranh chấp sẽ được giải quyết theo các điều khoản của hợp đồng và các thỏa thuận khác liên quan đến việc thực hiện hợp đồng, nếu không thì sẽ áp dụng luật định của Việt Nam mà không tham chiếu đến các luật khác.

15.3. Phán quyết của trọng tài sẽ được ghi bằng văn bản, là quyết định cuối cùng và sẽ ràng buộc trách nhiệm của cả hai bên.

15.4. Chi phí trọng tài và/ hay những chi phí khác sẽ do bên thu kiện thanh toán.

15.5. Tiếng Việt là ngôn ngữ được sử dụng trong phân xử.

Điều khoản 16: Luật điều chỉnh hợp đồng

Luật điều chỉnh hợp đồng sẽ là luật của nước Cộng hòa xã hội chủ nghĩa Việt Nam

Điều khoản 17: Không chuyển nhượng

Bên Bán không được phép chuyển nhượng một phần hay toàn bộ hợp đồng trực tiếp hay gián tiếp mà không được sự đồng ý trước bằng văn bản của Bên Mua. Trong trường hợp có sự đồng ý của hai bên, từng điểm, hay nhiều điểm, của hợp đồng sẽ được chuyển nhượng một cách hợp pháp, phần còn lại không thay đổi.

Điều khoản 18: Ngôn ngữ và hệ thống đo

18.1. Tất cả giao dịch, liên lạc giữa hai bên bao gồm thông báo, yêu cầu, thỏa thuận, chào hàng hay đề nghị sẽ được thực hiện bằng tiếng Anh hoặc tiếng Việt. Tất cả các bản vẽ, mô tả kỹ thuật, báo cáo hay các tài liệu khác sẽ được soạn thảo bằng tiếng Anh. Hợp đồng được lập bằng cả tiếng Anh và Tiếng Việt và có giá trị pháp lý như nhau, nếu có sự khác biệt giữa tiếng Anh và tiếng Việt thì bản tiếng Việt làm chuẩn.

18.2. Tất cả các tài liệu kèm theo hợp đồng sẽ theo hệ thống ……….. và ngày là ngày dương lịch, ngoại trừ có các quy định khác.

Điều khoản 19: Toàn bộ hợp đồng

Hợp đồng giữa hai bên bao gồm các điều khoản được ghi trong bản hợp đồng này và các phụ lục đính kèm theo sau đây:

– Phụ lục ….

Các điều khoản và điều kiện cùng tất cả các phụ lục đính kèm tạo nên một bộ hợp đồng giữa Bên Mua và Bên Bán

Dưới đây, Bên Mua và bên bán thảo ra ………..bản hợp đồng gốc được ký bởi đại diện sau. Mỗi bên sẽ giữ……….bản gốc ……..

ĐẠI DIỆN BÊN MUA |

ĐẠI DIỆN BÊN BÁN |

1. Báo cáo quyết toán hải quan là gì?

Báo cáo quyết toán hải quan là bảng báo cáo về tình hình sử dụng nguyên vật liệu, vật tư nhập khẩu, hàng hóa xuất khẩu do đơn vị hải quan quản lý, đây là báo cáo bắt buộc đối với các doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất.

Báo cáo quyết toán hải quan tiếng anh là gì?

Báo cáo quyết toán hải quan thường được được dùng với nhiều thuật ngữ tiếng anh như: Customs yearly report, gọi tắt là customs report, declaration customs report hay settlement Customs report.

2. Những doanh nghiệp nào cần làm báo cáo quyết toán hải quan

Những doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất là những doanh nghiệp được miễn thuế khi nhập khẩu nguyên vật liệu, trong đó doanh nghiệp cần đối chiếu lượng nguyên liệu nhập khẩu với các thành phẩm xuất khẩu dựa trên định mức tiêu hao của nguyên vật liệu đó.

Do vậy, Báo cáo quyết toán hải quan là mẫu báo cáo mà các doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất bắt buộc phải thực hiện và đẩy lên cơ quan hải quan.

3. Những quy định về báo cáo quyết toán hải quan mới nhất

Các vấn đề về báo cáo quyết toán hải quan được quy định cụ thể tại Khoản 39 Điều 1 Thông tư 39/2018/TT-BTC sửa đổi Điều 60 Thông tư 38/2015/TT-BTC.

- Thời hạn nộp báo cáo quyết toán hải quan: Căn cứ theo mục 2 Khoản 39 Điều 1 Thông tư 39/2018/TT-BTC quy định:

“Tổ chức, cá nhân nộp báo cáo quyết toán chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính hoặc trước khi thực hiện việc hợp nhất, sáp nhập, chia tách, giải thể, chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư cho Chi cục Hải quan nơi đã thông báo cơ sở sản xuất theo quy định tại Điều 56 Thông tư này thông qua Hệ thống.”

- Sửa đổi, bổ sung báo cáo quyết toán: Căn cứ theo điểm b mục 2 Khoản 39 Điều 1 Thông tư 39/2018/TT-BTC quy định:

“Trong thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán nhưng trước thời điểm cơ quan hải quan ban hành quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra, tổ chức, cá nhân phát hiện sai sót trong việc lập báo cáo quyết toán thì được sửa đổi, bổ sung báo cáo quyết toán và nộp lại cho cơ quan hải quan. Hết thời hạn 60 ngày kể từ ngày nộp báo cáo quyết toán hoặc sau khi cơ quan hải quan quyết định kiểm tra báo cáo quyết toán, kiểm tra sau thông quan, thanh tra, tổ chức, cá nhân mới phát hiện sai sót trong việc lập báo cáo quyết toán thì thực hiện việc sửa đổi, bổ sung báo cáo quyết toán với cơ quan hải quan và bị xử lý theo quy định pháp luật về thuế, pháp luật về xử lý vi phạm hành chính.”

- Mức xử phạt chậm nộp báo cáo quyết toán hải quan: Bị phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng. Nếu là cá nhân thì mức phạt tiền bằng ½ mức phạt tiền đối với tổ chức.

– Căn cứ khoản 3 Điều 7 Nghị định 128/2020/NĐ-CP quy định:

“3. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau:

Không nộp báo cáo quyết toán, báo cáo tình hình sử dụng hàng hóa miễn thuế đúng thời hạn quy định;”

– Căn cứ khoản 3 Điều 7 Nghị định 128/2020/NĐ-CP quy định:

“3. Mức phạt tiền đối với cá nhân, tổ chức:

a) Mức phạt tiền quy định tại Chương II Nghị định này là mức phạt tiền đối với tổ chức, mức phạt tiền đối với cá nhân bằng ½ mức phạt tiền đối với tổ chức, trừ trường hợp quy định tại điểm b, điểm c khoản này;”

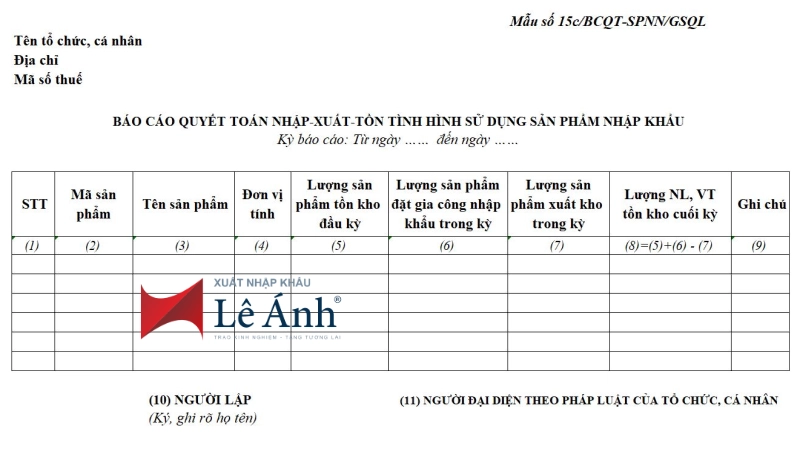

Mẫu báo cáo quyết toán hải quan

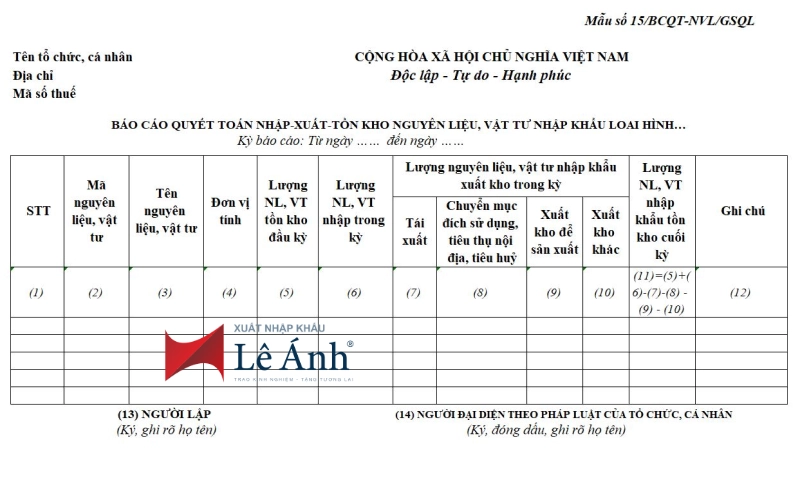

- Mẫu số 15/BCQT-NVL/GSQL

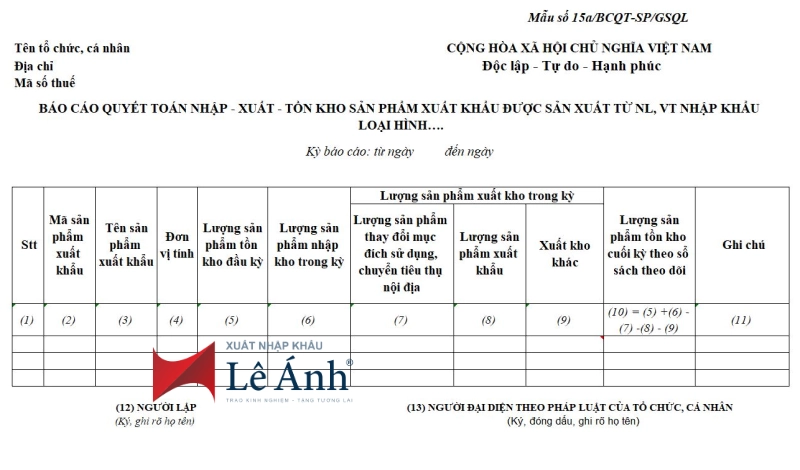

- Mẫu số 15a/BCQT-SP/GSQL

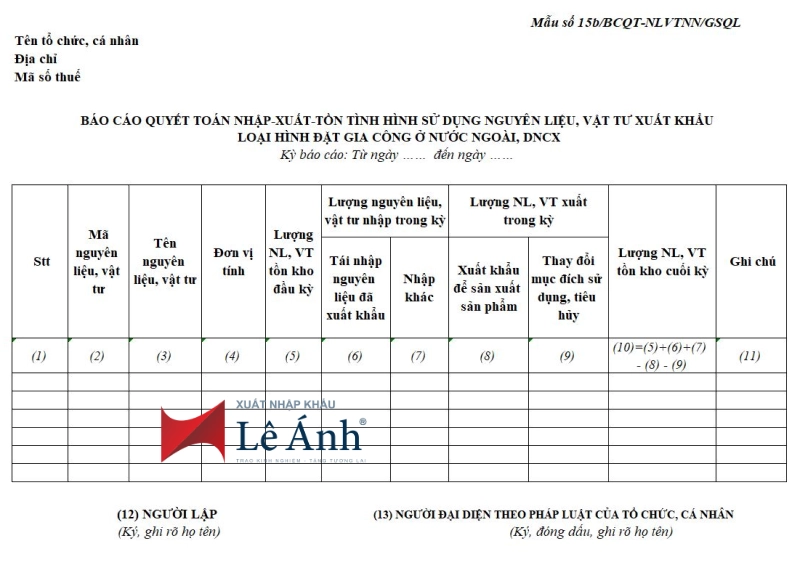

- Mẫu số 15b/BCQT-NLVTNN/GSQL

- Mẫu số 15c/BCQT-SPNN/GSQL

4. So sánh báo cáo tài chính và báo cáo quyết toán

Cả báo cáo tài chính và báo cáo quyết toán đều có thời hạn nộp là chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính, tuy nhiên: Đây là hai loại báo cáo khác nhau của doanh nghiệp, một doanh nghiệp có thể phải thực hiện một hoặc đồng thời cả hai loại báo cáo này.

Doanh nghiệp sẽ nộp Báo cáo tài chính cho cơ quan thuế, còn Báo cáo quyết toán hải quan thì sẽ nộp cho cơ quan Hải quan.

Thông thường, doanh nghiệp nào cũng phải làm báo cáo tài chính, trong khi đó, báo cáo quyết toán hải quan chỉ yêu cầu đối với các loại hình doanh nghiệp miễn thuế nhập khẩu nguyên vật liệu như doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất.

Người ta có thể hiểu, báo cáo tài chính là hạch toán các vấn đề liên quan đến tiền, tình hình tài chính của đơn vị, trong khi báo cáo quyết toán thì liên quan nhiều đến hàng hóa, lượng nhập khẩu, chủ yếu là nguyên vật liệu.

5. Phần mềm báo cáo quyết toán hải quan là gì?

Hiện nay, các doanh nghiệp thường sử dụng phần mềm ECUS5 VNACCS của công ty Thái Sơn là Phần mềm báo cáo quyết toán hải quan, xử lý số liệu và truyền thông tin lên cơ quan Hải quan.

6. Cách làm báo cáo quyết toán hải quan

Cách làm báo cáo quyết toán hải quan có thể thực hiện theo các bước sau:

Bước 1: Tổng hợp số liệu từ các bộ phận từ bộ phận kho, kế toán và XNK

Bước 2: Tập hợp số liệu từ bước 1, lập bảng thống kê về nguyên vật liệu, thành phẩm, xác định số liệu tồn đầu kỳ, nhập trong kỳ, xuất trong kỳ, tồn cuối kỳ và lập bảng Báo cáo quyết toán

Bước 3: Chuẩn bị hồ sơ để lập báo cáo quyết toán hải quan

Hồ sơ để lập báo cáo quyết toán hải quan bao gồm:

- Chứng từ về nguyên vật liệu nhập khẩu: Hợp đồng, Packing list, invoice,…

- Định mức và các điều chỉnh

- Tờ khai Hải quan nhập khẩu, Tờ khai Hải quan xuất khẩu

- Phiếu nhập kho, phiếu xuất kho nguyên vật liệu, sản phẩm

- Các chứng từ về phế liệu, phế thải

- Bảng báo cáo tài chính, các khoản hạch toán kế toán liên quan

- Chứng từ chứng minh đã xử lý nguyên vật liệu dư thừa sau khi kết thúc kỳ năm tài chính

7. Cách kiểm tra báo cáo quyết toán hải quan

Thông thường, nếu kiểm tra báo cáo quyết toán hải quan, bạn có thể thực hiện kiểm tra các nội dung sau:

– Kiểm tra về định mức

– Kiểm tra về tình hình tồn kho nguyên liệu, vật tư và hàng hóa xuất khẩu tại doanh nghiệp, sẽ xuất hiện 3 trường hợp:

- Không có chênh lệch

- Chênh lệch thừa về lượng tồn kho giữa doanh nghiệp và số liệu đã kê khai hải quan

- Chênh lệch thiếu về lượng tồn kho giữa doanh nghiệp và số liệu đã kê khai hải quan

8. Có nên thuê dịch vụ làm báo cáo quyết toán hải quan không?

Thông thường doanh nghiệp nếu có đủ khả năng, sẽ ưu tiên tự làm báo cáo quyết toán hải quan cho doanh nghiệp thay vì thuê dịch vụ làm báo cáo quyết toán hải quan. Điều này sẽ giúp doanh nghiệp tiết kiệm một khoản chi phí phát sinh.

Để hỗ trợ học viên làm được báo cáo quyết toán hải quan, trung tâm Lê Ánh hiện đang tổ chức lớp học báo cáo quyết toán hải quan chuyên sâu, giúp học viên xử lý tốt các nghiệp vụ kho, kế toán và XNK, từ đó xây dựng định mức nguyên vật liệu và hoàn thành một bản báo cáo quyết toán hải quan hoàn chỉnh.

Nếu doanh nghiệp muốn tự làm báo cáo quyết toán hải quan, công ty nên cho nhân viên học để thực hành một cách thành thạo, mà không cần thuê dịch vụ.

Đối với cá nhân, nếu bạn đang có định hướng tìm hiểu và làm trong các doanh nghiệp sản xuất xuất khẩu, gia công và chế xuất, bạn có thể học báo cáo quyết toán hải quan để ứng tuyển vào các công ty dịch vụ này.

Việc thuê dịch vụ làm báo cáo quyết toán hải quan khiến doanh nghiệp phụ thuộc nhiều vào đơn vị dịch vụ và khó chủ động xử lý công việc, thậm chí sẽ bất tiện nếu hỏi thêm thông tin hay nhờ hỗ trợ khi cần thiết.

Tuy nhiên, nếu doanh nghiệp không có nhân viên làm chuyên về mảng báo cáo quyết toán thì có thuê dịch vụ. Việc thuê dịch vụ sẽ được hỗ trợ trọn gói và xử lý các nghiệp vụ liên quan.

Để được tư vấn về dịch vụ khai báo thủ tục hải quan, vận chuyển xin vui lòng liên hệ với chúng tôi:

CÔNG TY TNHH HƯNG THỊNH PHÁT

-

Hotline : 0251 8823338 (Ex: 111)

-

Địa chỉ trụ sở chính: 96/97 đường Đồng Khởi, Khu phố 4, P. Tân Hiệp, Tp. Biên Hòa, Tỉnh Đồng Nai

-

Trung tâm hậu cần: Ấp Ông Hường, Xã Thiện Tân, H. Vĩnh Cưu, Tỉnh Đồng Nai

-

Email: Info@hungthinhphatdn.com

-

Website: www.hungthinhphatdn.com